Newsletter

Si desea recibir periódicamente la newsletter de AHORA, introduzca aquí su correo electrónico:

")

Escuchando a los diversos portavoces políticos, es probable que muchos ciudadanos se encuentren un tanto confusos sobre la mayor o menor salud de que goza la economía española. Según la versión gubernamental, la producción crece con inusitada fuerza. Por el contrario, el relato de las oposiciones se centra en la desaceleración económica que sufrimos. Como suele suceder en política, cada cual se centra en la parte de la realidad que le interesa destacar. Es verdad que la economía española está creciendo fuertemente en 2016, incluso ligeramente por encima de lo esperado. No es menos cierto que los síntomas para 2017 apuntan con claridad hacia la desaceleración.

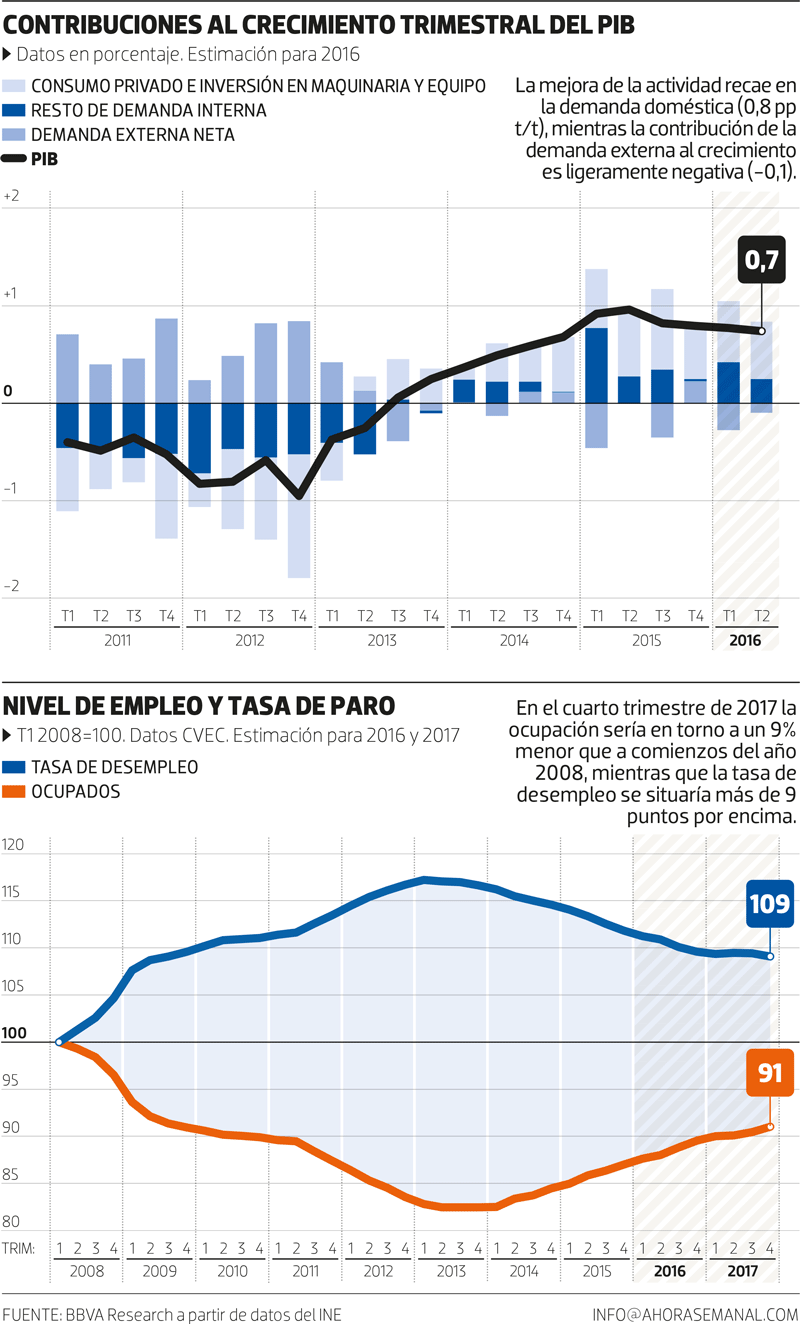

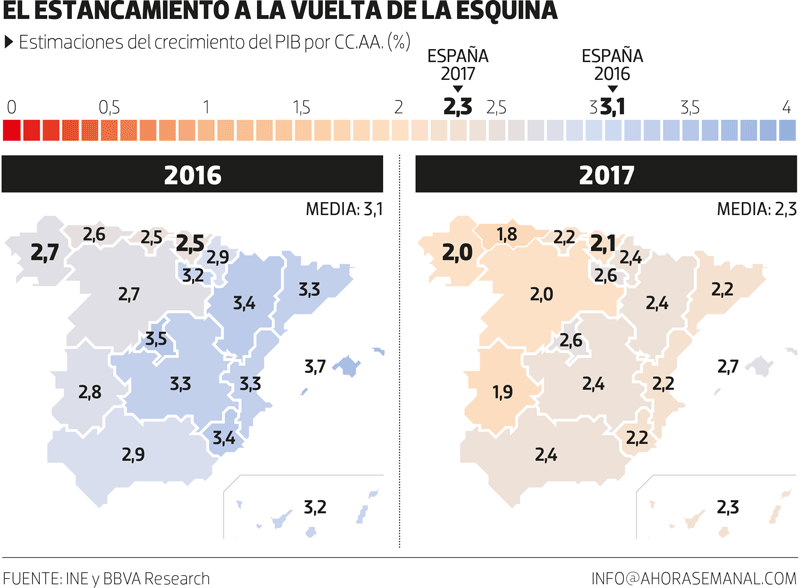

A mediados de 2016 se han cumplido ya tres años desde el inicio de la recuperación económica en España. Aunque falta conocer los resultados definitivos, la estimación de crecimiento del PIB avanzada por el Instituto Nacional de Estadística es de un 0,7% durante el segundo trimestre, levemente por encima de lo previsto. Parece probable, a tenor de los datos hasta ahora disponibles, que este ritmo de crecimiento se mantenga (e incluso se supere) durante el tercer trimestre. En conjunto, el crecimiento podría alcanzar el 3,1% este año. Se trata de una tasa respetable, que duplica la del conjunto de la zona del euro.

El empuje del consumo

¿A qué se debe este crecimiento? Básicamente, a la fortaleza de la demanda interna. Dentro de ella, el componente de mayor tamaño (el consumo de las familias) continúa desempeñando un papel crucial. Esta variable podría crecer alrededor del 3,3% en 2016, más de lo previsto hace unos meses. Todos los indicadores asociados al consumo privado corroboran su fortaleza: matriculaciones de vehículos, ventas de grandes superficies, comercio al por menor…

Las causas de esta favorable evolución del consumo son diversas. El aumento del empleo incrementa las rentas salariales de las familias. La inflación, medida por la variación del IPC, se mantiene en terreno moderadamente negativo (gracias a la baratura relativa del petróleo), lo que contribuye a reforzar el poder adquisitivo de las familias. La parte del consumo que se realiza endeudándose también se ha visto favorecida por la reapertura del grifo del crédito.

Otro componente de la demanda doméstica, más pequeño (pero cuyo comportamiento tiene enorme importancia, dada su volatilidad), es la inversión. Sus distintos apartados se están comportando de forma positiva. La inversión en maquinaria ha vuelto a retomar impulso en el segundo trimestre, tras los tres trimestres previos en que su crecimiento se desaceleraba. Su tasa de crecimiento anual es alta, del 7,8%.

Por su parte, la inversión en vivienda encadena ya nueve trimestres de crecimiento. Su comportamiento durante el primer semestre de 2016 está siendo claramente mejor que en la segunda mitad del año pasado. El crecimiento anual puede que esté en torno al 3,2%. También en este sector, la mejora de las condiciones de financiación desempeña un papel determinante. Resulta curioso que algunos creadores de opinión hayan decidido demonizar al sector inmobiliario tras la crisis, poniendo el grito en el cielo por la existencia de supuestas burbujas en cuanto arroja algún dato positivo. Si insano era el sector sobredimensionado de tiempos de la burbuja, igualmente dañino sería un sector perpetuamente estancado. Cuando crezca a niveles normales, ayudará considerablemente a la recuperación económica general, pues se trata de una actividad que absorbe mucha mano de obra no cualificada y sirve de arrastre para otros sectores (muebles, electrodomésticos…). En cualquier caso, tardará en volver a surgir una burbuja en España en este sector.

La política fiscal tuvo un tono expansivo en los últimos trimestres que obedece a una lógica puramente electoral

Sorprendentemente desde un punto de vista económico, dado el elevado déficit público (5% del PIB) y la necesidad de reducirlo, la política fiscal ha tenido un tono expansivo en los últimos trimestres, obedeciendo a una lógica puramente electoral. Este es otro factor que ha impulsado el crecimiento, tanto por el lado del mayor gasto como por el de las reducciones de impuestos. No se trata de la política económica más responsable, pero a corto plazo refuerza la demanda agregada y aporta algunas décimas al crecimiento.

Frente a esta pujanza de la demanda doméstica en sus distintos componentes (consumo, inversión y gasto público), la demanda externa neta (exportaciones menos importaciones) está teniendo una aportación nula al crecimiento. Sin embargo, incluso esto representa un éxito. Las importaciones están creciendo fuertemente (al 6,3% anual) y el buen comportamiento de las exportaciones, pese a un entorno internacional complicado, ha permitido contrarrestar ese impulso negativo. La excepcional campaña turística, debida en parte a los problemas de inseguridad que sufren numerosos destinos competidores (como Túnez, Egipto y Turquía), ha contribuido a lograr este resultado.

Menos paro, más temporalidad

Este aumento de la producción sustentado en la demanda interna ha permitido continuar creando puestos de trabajo y reducir la tasa de paro al 20%, dejándola así 6,3 puntos por debajo del máximo alcanzado en el primer trimestre de 2013. No obstante, este empleo se sigue caracterizando por la precariedad. El porcentaje de trabajadores con contrato temporal (la tasa de temporalidad) ha repuntado hasta el 25,7%, situándose así 3,1 puntos por encima del mínimo cíclico que, no por casualidad, también se alcanzó en el primer trimestre de 2013.

La recuperación descrita no habría sido posible sin la política monetaria ultraexpansiva que ha aplicado el Banco Central Europeo. Este ha utilizado prácticamente todos los instrumentos que le permite su mandato. Mantiene en mínimos históricos los tipos de interés de referencia (0,0%), de facilidad de depósito (-0,4%) y de préstamo marginal (0,25%), a la vez que pone en práctica medidas no convencionales (como el programa de compra de activos, que mantendrá unas compras mensuales de 80.000 millones de euros al menos hasta marzo de 2017).

El pronóstico para 2017 es un crecimiento del PIB del 2,3%, casi un punto inferior al previsto para este año

¿A qué se deben, en este caso, las previsiones de desaceleración que amenazan a la economía española? El pronóstico para 2017 es un crecimiento del PIB del 2,3%, casi un punto inferior al actual. El empeoramiento previsto se debe, en parte, al agotamiento de los “vientos de cola”. Es difícil que la política monetaria del BCE pueda ser mucho más acomodaticia; es difícil que el petróleo se mantenga indefinidamente tan barato como en el pasado reciente.

Otros factores externos que pueden jugar en contra del crecimiento en España son los problemas en los balances de algunas instituciones financieras europeas (sobre todo italianas y portuguesas), los efectos del Brexit y la debilidad de la recuperación económica global. En cuanto a esta, parece que los países emergentes recuperarán protagonismo a costa de los desarrollados (destino que tiene mayor peso en las exportaciones españolas).

Existen también factores negativos internos, entre los que destaca la mala situación de las cuentas públicas. El déficit público, pese al casi unánime clamor político y social en contra de la “austeridad”, sigue sin estar controlado y la deuda pública supera ya el 100% del PIB. La Unión Europea acaba de perdonar la multa por déficit excesivo a la que España era acreedora y ha fijado unos nuevos objetivos de déficit, más generosos, para 2016 y 2017 (el 4,6% y 3,1% del PIB, respectivamente). Cumplirlos esta vez es un objetivo irrenunciable para la credibilidad económica internacional de España. Esto implicará reducciones del gasto público y subidas de impuestos, que inevitablemente lastrarán el crecimiento de la demanda interna.

Si un arranque de sensatez de los dirigentes políticos no lo evita a última hora, como sería deseable, en este entorno económico acudiremos los españoles a votar en unas nuevas elecciones generales. En él celebrarán también País Vasco y Galicia sus inminentes comicios autonómicos. El caso de estas comunidades autónomas no difiere mucho del cuadro general. Ambas han visto cómo mejoraban sus perspectivas para 2016 y empeoraban para 2017. En ambas, el crecimiento es ligeramente inferior al del conjunto. Las previsiones para el País Vasco son un aumento del PIB del 2,5% en 2016 y del 2,1% en 2017; para Galicia, del 2,7% y del 2%. Pese a las similares tasas de crecimiento, la situación general es evidentemente mejor en el País Vasco, gracias a su mayor renta per cápita y una menor tasa de paro (12,5% frente al 17,74% de Galicia).

Ir a las urnas en una situación de crecimiento económico tenderá, en principio, a favorecer a los partidos que estaban en el Gobierno. La relación causal entre economía y urnas actúa también en sentido contrario. Si no se disipan pronto las incertidumbres de origen político (las más urgentes son la elaboración del Presupuesto y la situación en Cataluña), estas pueden acabar afectando al consumo y la inversión (tanto doméstica como extranjera). En ese caso, la realidad podría terminar siendo peor que las más negativas previsiones. El futuro no está escrito.